01. INTRODUÇÃO

A promulgação da Lei Complementar nº 214, de 16 de janeiro de 2025, representa um marco na reforma tributária brasileira, ao instituir o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS). Dentre os diversos dispositivos que compõem essa nova estrutura normativa, o artigo 57 merece especial atenção por tratar das hipóteses de vedação ao aproveitamento de créditos, com foco nos bens e serviços considerados de uso ou consumo pessoal.

O § 3º do referido artigo introduz uma importante exceção à regra geral de vedação, ao estabelecer critérios objetivos para que determinados bens e serviços, ainda que enquadrados como de uso pessoal, possam ser considerados como utilizados preponderantemente na atividade econômica do contribuinte. Essa distinção é essencial para garantir a efetividade do princípio da não cumulatividade, pilar da nova sistemática de tributação do IBS e da CBS.

Neste informativo, proponho uma análise técnica e comentada do § 3º do artigo 57, com o objetivo de esclarecer sua aplicação prática, os impactos sobre a apropriação de créditos e os desafios interpretativos que poderão surgir na sua regulamentação e fiscalização. A abordagem será feita à luz da legislação vigente, com destaque para os critérios legais e operacionais que delimitam o conceito de uso econômico, contribuindo para o correto enquadramento das operações e para a segurança jurídica dos contribuintes.

02. DEFINIÇÃO DE USO E CONSUMO PESSOAL – Existe alguma definição ou interpretação jurídica sobre o conceito de uso ou consumo pessoal?

Sim, há interpretações jurídicas relevantes sobre o conceito de uso ou consumo pessoal na Lei Complementar nº 214/2025, especialmente no contexto do artigo 57. Por exemplo, analisando do ponto de vista de definição legal e interpretação jurídica, a LC 214/2025 define como bens e serviços de uso ou consumo pessoal aqueles que:

- São luxuosos ou não essenciais, como joias, obras de arte, bebidas alcoólicas, tabaco, armas, munições e itens estéticos ou recreativos;

- São fornecidos gratuitamente ou abaixo do valor de mercado a pessoas físicas ligadas ao contribuinte (sócios, empregados, familiares etc.);

- São imóveis residenciais, veículos e seus serviços associados, quando não vinculados à atividade econômica;

- São utilizados por family offices, cuja atividade principal é a gestão de bens e ativos de pessoas físicas

No entanto, essa interpretação tem sofrido algumas críticas. Segundo juristas, a lei extrapola os limites constitucionais ao criar uma lista fechada de bens e serviços presumidamente pessoais, sem considerar a destinação econômica efetiva. Isso gera distorções, como por exemplo:

- Presunções genéricas que ignoram o contexto setorial (ex.: vinícolas, galerias de arte, clubes recreativos);

- Transferência do ônus da prova ao contribuinte, que deve demonstrar o uso preponderante na atividade econômica;

- Rigidez na concessão de benefícios trabalhistas, especialmente quando terceirizados ou fora das instalações da empresa.

Com isso, entende-se que princípios constitucionais são afetados. A crítica jurídica aponta que o artigo 57 pode violar, por exemplo o princípio da neutralidade fiscal, ao interferir nas escolhas legítimas de organização produtiva. Não obstante, viola também o princípio da isonomia, ao privilegiar modelos empresariais verticalizados e penalizar estruturas mais flexíveis. Isso sem contar que, viola a segurança jurídica, pela ausência de critérios objetivos para estorno proporcional de créditos em casos de uso misto.

O conceito de uso ou consumo pessoal, embora necessário para evitar abusos no sistema de créditos, deve ser interpretado com base na função econômica do bem ou serviço, e não apenas por sua natureza ou aparência. Pela leitura da norma atualmente em vigor, a legislação atual, ao adotar uma abordagem formalista e restritiva, compromete a coerência do sistema de não cumulatividade ampla prometido pela reforma.

03. COMENTÁRIO DO ART. 57 DA LEI COMPLEMENTAR Nº 214/2025

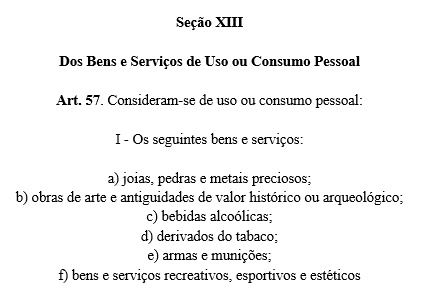

O artigo 57 da Lei Complementar nº 214/2025, parte da Reforma Tributária, trata da definição de bens e serviços de uso ou consumo pessoal e estabelece regras para a vedação de créditos tributários relacionados a essas aquisições no âmbito do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços)

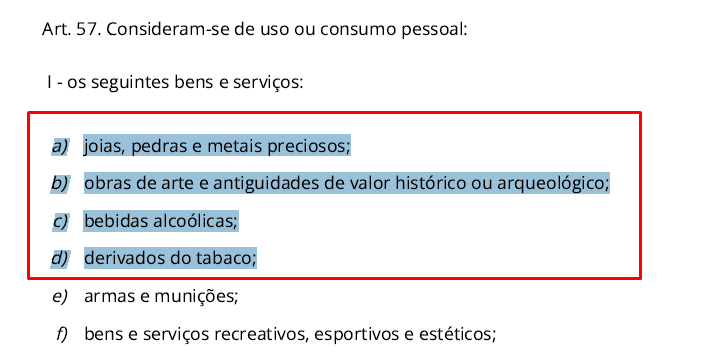

O caput do artigo define como de uso ou consumo pessoal:

• Joias, pedras e metais preciosos;

• Obras de arte e antiguidades;

• Bebidas alcoólicas, derivados do tabaco;

• Armas e munições;

• Bens e serviços recreativos, esportivos e estéticos

Bens e serviços fornecidos gratuitamente ou abaixo do valor de mercado a pessoas físicas ligadas ao contribuinte, como sócios, administradores, empregados e seus familiares

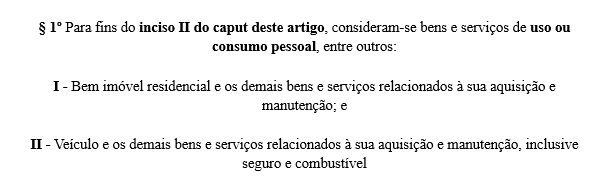

Comentário – O §1º complementa essa definição ao incluir imóveis residenciais e veículos, bem como os serviços relacionados à sua aquisição e manutenção, como bens de uso pessoal quando fornecidos nas condições descritas.

Comentário – O §2º trata especificamente das sociedades conhecidas como family offices, cuja atividade principal é a gestão de bens e ativos financeiros de pessoas físicas. Nesses casos, os bens e serviços relacionados à gestão são presumidos como de uso pessoal, reforçando o caráter restritivo da norma.

O §3º……….. Analisaremos por último pois vale uma reflexão mais cuidadosa.

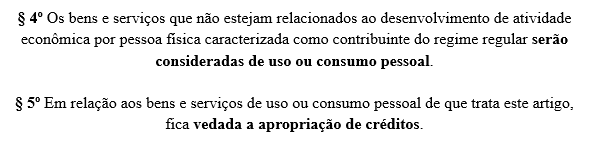

Comentário – O §4º reforça que, no caso de pessoas físicas enquadradas como contribuintes do regime regular, os bens e serviços não relacionados à atividade econômica também serão considerados de uso pessoal. Já o §5º estabelece a vedação expressa à apropriação de créditos sobre bens e serviços de uso pessoal, consolidando o objetivo de impedir o aproveitamento indevido de créditos tributários.

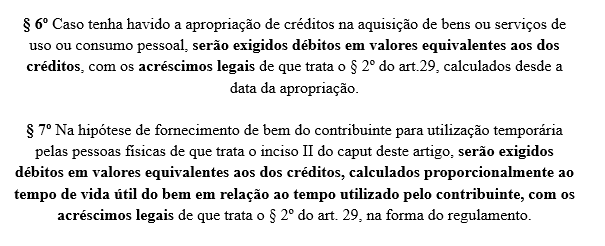

Nos §§6º e 7º, a norma trata das consequências da apropriação indevida de créditos, determinando a exigência de débitos equivalentes aos créditos apropriados, acrescidos de encargos legais. No caso de fornecimento temporário de bens a pessoas físicas vinculadas ao contribuinte, os débitos serão proporcionais ao tempo de uso em relação à vida útil do bem, conforme regulamentação específica.

Por fim, o §8º delega ao regulamento a definição dos critérios para identificação da pessoa física destinatária dos bens e serviços, o que será fundamental para a aplicação prática da norma e para a fiscalização tributária.

04. RESUMINDO O ART. 53 DA LC Nº 214/2025

O parágrafo apresenta cinco incisos, que tratam de diferentes categorias de bens e serviços:

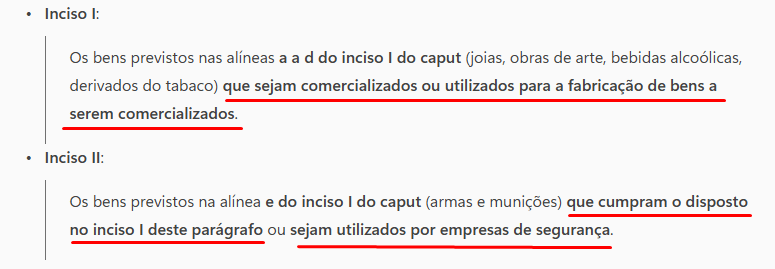

Inciso I: Permite o crédito quando bens como joias, obras de arte, bebidas alcoólicas e tabaco forem comercializados ou utilizados na fabricação de bens comercializáveis.

Inciso II: Armas e munições são excluídas da vedação quando utilizadas por empresas de segurança ou na fabricação para comercialização.

Inciso III: Bens recreativos, esportivos e estéticos são admitidos quando utilizados exclusivamente em estabelecimentos físicos pelos clientes, como academias ou spas.

Inciso IV: Lista bens e serviços fornecidos a empregados e administradores durante a jornada de trabalho, como uniformes, EPIs, alimentação, saúde, creche, planos de assistência, vales e benefícios educacionais, desde que vinculados a um acordo ou convenção coletiva.

Inciso V: Abre margem para regulamentação futura, permitindo que outros bens e serviços sejam reconhecidos como vinculados à atividade econômica conforme critérios definidos em regulamento.

Como é possível observar, o § 3º do Art. 57 da LC nº 214/2025 estabelece exceções à regra geral de que determinados bens e serviços são considerados de uso ou consumo pessoal — e, portanto, não geram direito a crédito de IBS e CBS. O dispositivo busca delimitar com precisão os casos em que esses bens e serviços, embora usualmente associados ao consumo pessoal, podem ser considerados insumos ou ativos vinculados à atividade econômica do contribuinte, permitindo a apropriação de créditos.

05. ANALISANDO ALGUNS EXEMPLOS DO § 3º DO ART. 57 DA LC Nº 214/2025

Vejamos um exemplo – Veja o critério contido no inciso I

I – Os bens previstos nas alíneas “a” a “d” do inciso I do caput deste artigo que sejam comercializados ou utilizados para a fabricação de bens a serem comercializados;

Quais bens são esses citados nas alíneas “a” a “d” do inciso I do caput?

Vejamos outro exemplo – Observe o Inciso

II – Os bens previstos na alínea “e” do inciso I do caput deste artigo que cumpram o disposto no inciso I deste parágrafo ou sejam utilizados por empresas de segurança;

Qual é o disposto no Inciso I deste parágrafo?

O § 3º estabelece que não se consideram bens e serviços de uso ou consumo pessoal aqueles utilizados preponderantemente na atividade econômica do contribuinte, conforme os seguintes critérios:

O Inciso II trata especificamente de armas e munições, que, em regra, são considerados bens de uso ou consumo pessoal e, portanto, não geram direito a crédito de IBS e CBS. No entanto, o dispositivo abre duas exceções:

- Quando forem comercializados ou utilizados na fabricação de bens a serem comercializados, conforme já previsto no Inciso I.

- Quando forem utilizados por empresas de segurança, reconhecendo que, nesse contexto, tais bens são insumos essenciais à atividade econômica.

Essa previsão é relevante porque evita a penalização de setores legítimos que dependem desses bens para operar, como por exemplo:

- Fabricantes e comerciantes de armas e munições;

- Empresas de segurança privada, que utilizam esses bens como parte de sua prestação de serviços.

Ao permitir a apropriação de créditos nesses casos, o legislador preserva a neutralidade tributária e respeita o princípio da não cumulatividade, evitando que o tributo se torne um custo adicional indevido para atividades econômicas legítimas.

06. CONCLUSÃO

Em síntese, o artigo 57 da LC 214/2025 é uma norma de natureza restritiva, voltada à proteção da integridade do sistema de créditos do IBS e da CBS. Embora traga exceções importantes, sua estrutura revela uma preocupação com a prevenção de abusos e com a delimitação clara entre consumo pessoal e atividade econômica. A interpretação jurídica desse dispositivo deve sempre considerar os princípios constitucionais da neutralidade, da isonomia e da segurança jurídica, especialmente diante de situações que envolvam uso misto ou contextos empresariais específicos.