Por Matheus Bueno e Carolina Guimarães

Direto ao ponto: O acúmulo de créditos de ICMS é um problema histórico no Brasil e tende a se agravar com a Reforma Tributária, já que os Estados buscam postergar sua solução para o período pós-reforma. Por esta razão, é essencial que os contribuintes se movimentem para conter novos saldos credores e escoar os já existentes, por meio de instrumentos jurídicos disponíveis.

O espólio do ICMS e a Reforma Tributária

Por sua natureza não cumulativa, o ICMS naturalmente gera créditos aos contribuintes, decorrentes de valores apropriados na entrada de mercadorias, posteriormente utilizados para compensação de débitos futuros.

Embora sejam créditos legítimos e devidos aos contribuintes, historicamente há uma espécie de calote institucional que culmina no acúmulo destes créditos, agravados por anomalias tributárias e processos administrativos burocráticos de “monetização” de créditos.

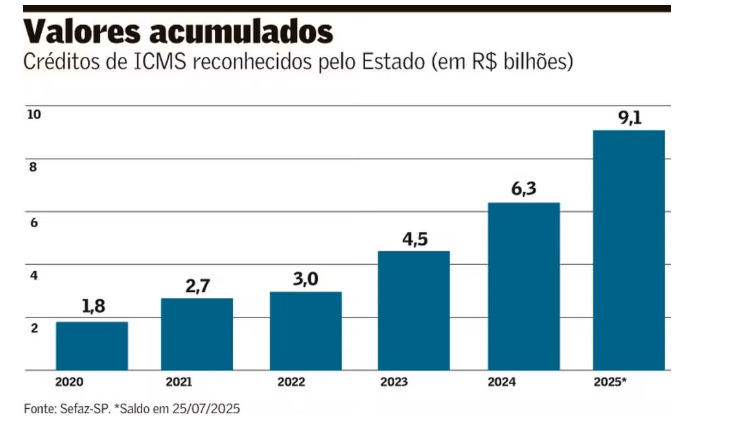

Este cenário afeta a competitividade e a operação de diversos negócios. Em São Paulo, por exemplo, o volume de créditos triplicou em 2025, atingindo 9 bilhões:

Fonte: Valor Econômico. Disponível em: https://valor.globo.com/legislacao/noticia/2025/07/31/volume-de-creditos-de-icms-acumulados-em-sao-paulo-triplica-e-atinge-r-9-bilhoes.ghtml

A Reforma Tributária, ao instituir o IBS e o Comitê Gestor, busca extinguir o problema histórico dos créditos acumulados. A preocupação central, porém, recai sobre o tratamento do “espólio” do ICMS quando este for extinto e o IBS entrar em plena vigência.

A Emenda Constitucional nº 132/2023 estabelece que, ao final do período de transição (31/12/2032), todos os saldos credores de ICMS deverão ser homologados pelos respectivos entes federativos, condição indispensável para a sua utilização.

O PLP nº 108/2024, por sua vez, determina que os pedidos de homologação deverão ser protocolados em até cinco anos, a partir de 01/01/2033. Os Estados terão 24 meses para decidir, prorrogáveis por igual período, sendo a homologação tácita em caso de omissão, sem prejuízo de futura fiscalização.

Após homologados, os créditos poderão ser: (i) compensados com débitos de ICMS pretéritos; (ii) compensados com débitos de IBS, em até 240 parcelas mensais (20 anos) ou, (iii) transferidos a terceiros, sob regras restritivas. O ressarcimento, por seu turno, será admitido apenas se comprovada a impossibilidade de compensação e ocorrerá em até 20 anos.

De outro lado, o PLP dispõe que a partir de 01/02/2033, os saldos credores de ICMS serão atualizados de acordo com a variação mensal do IPCA, índice inferior às taxas de juros da economia real.

Diante desse cenário longínquo e economicamente desfavorável, torna-se essencial um planejamento tributário estratégico voltado à interrupção do acúmulo de créditos de ICMS e ao aproveitamento dos saldos já existentes, como medida à preservação do fluxo de caixa e a competitividade empresarial a partir de 2033.

Instrumentos jurídicos já disponíveis podem ser decisivos nesta etapa de transição, tais como: (i) obtenção de regimes especiais que autorizem a suspensão ou diferimento do ICMS; (ii) medidas judiciais para compelir a análise ou compensação imediata dos créditos acumulados; (iii) utilização de créditos no pagamento de débitos fiscais; (iv) adesão a programas de conformidade tributária; (v) criação de novas atividades econômicas que permitam o aproveitamento do saldo; (vi) planejamento societário estratégico para viabilizar a utilização dos créditos; e (vii) planejamento tributário voltado ao escoamento eficiente dos valores.

Direto ao ponto: a Reforma Tributária prevê a atualização dos créditos de ICMS por índice inferior aos juros de mercado e a possibilidade de utilização ou ressarcimento em até 24 anos. Antecipar-se para estancar o acúmulo e utilizar os créditos já existentes é uma medida estratégica para preservar o fluxo de caixa e a competitividade. Adiar a reação pode sair caro — e, em muitos casos, ser tarde demais.